IEA raporlarına göre, küresel olarak tüketilen gazın %38,5’u elektrik üretimi için kullanılıyor. Nisan 2019’dan Mayıs 2020’e kadar küresel LNG ihracat kapasitesi %6 arttı. Uluslararası Enerji Ajansı 2018 Raporu’nda “LNG talebi her türlü enerji senaryosunda artmaya devam edecek” deniliyor.

IEA raporlarına göre, küresel olarak tüketilen gazın %38,5’u elektrik üretimi için kullanılıyor. Nisan 2019’dan Mayıs 2020’e kadar küresel LNG ihracat kapasitesi %6 arttı. Uluslararası Enerji Ajansı 2018 Raporu’nda “LNG talebi her türlü enerji senaryosunda artmaya devam edecek” deniliyor.

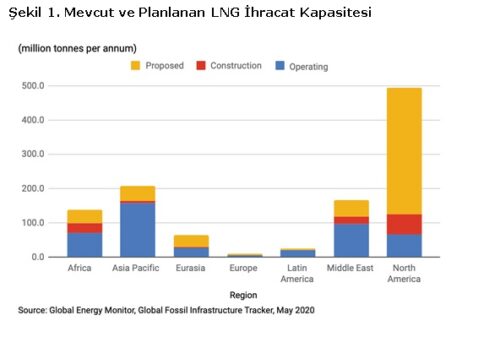

2019 yılında, LNG terminal kapasitesi özellikle ABD ve Kanada’da yapılan yatırımlarla küresel olarak iki kattan fazla arttı. ABD Enerji İdaresi’nin son yıllardaki en önemli stratejik hedefi, LNG konusunda ABD’yi en büyük küresel oyuncu haline getirip küresel gaz piyasasının kontrolünü ABD’nin elinde tutmak. Bu strateji ABD’nin çok ciddi oranda kabon emisyonunun önüne geçmesini de beraberinde getirecektir. ABD 2015 yılında LNG ihracatı yapmıyorken 2024’te küresel olarak en büyük LNG ihracatçısı olacak. IEA’nın çalışmalarına göre, küresel gaz ticaretinde LNG’nin payı 2000 yılında %26 iken 2030’da %53’e çıkması bekleniyor. 2016’da ABD ilk LNG ihracatını yaptığında, LNG ihraç eden ülke sayısı 19 idi bugün ise bu rakam 35’e çıktı. Şu anda Kuzey Amerika küresel LNG ihracatında 4. sırada olsa da mevcut LNG projeleri tamamlandığında ABD ve Kanada LNG ihracatında küresel olarak lider konumuna yükselecektir. Halihazırda ABD’de yapım aşamasında olan LNG terminalleri kapasitesi 46,2MTPA, Kanada’da ise 14MTPA, ki bu bütün dünyada yapım aşamasında olan toplam LNG terminal kapasitesinin (122 MTPA) hemen hemen yarısına tekabül ediyor. Planlama aşamasında olan bütün projeler de hesaba katıldığında 2030’da ABD, Kanada ve Meksika’nın küresel LNG kapasitesinin %68’ini oluşturuyor olması bekleniyor.

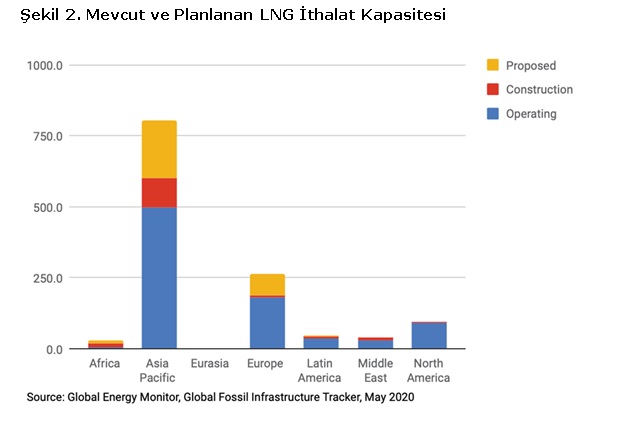

Çin, Japonya, AB ülkeleri ve diğer OECD ülkeleri en çok LNG ithalatı yapan aktörler. Japonya son yıllarda birçok ülkede onlarca milyar dolarlık LNG projesini finanse etti. Halihazırda Çin, küresel LNG ithalatının %9’unu gerçekleştiriyor ama şu an yapım aşamasında olan terminallerle 2035’te bugünkü küresel LNG ticaret hacminin %40’ını alabilecek konuma gelecek. ABD’nin Çin’e LNG ihraç etmesi Çin’e karşı verdiği büyük ticaret açığını kapatmak için ticari bir fırsat yaratacaktır. AB ülkeleri görünür gelecekte LNG ithalatını artırmaya devam edecekler. Norveç ve İngiltere’nin önümüzdeki dönemde gaz üretimlerinde azalma bekleniyor. AB için LNG’nin geleceği, bir enerji konusu olmanın ötesinde Rusya ile jeopolitik yönleri olan hassas bir dış politika unsuru halini de alıyor. AB hali hazırda küresel LNG ithalatının %19’unu gerçekleştiriyor. Çin ve OECD üyesi ülkeler hariç, diğer bütün ülkelerin küresel LNG ithalatındaki payı %23. İthalat kapasitesinin önümüzdeki dönemde en çok artacağı bölge Asya ve AB ülkeleri.

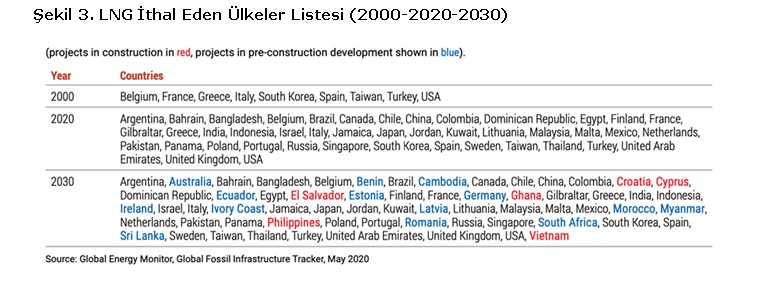

2000 yılında dünyada 10 ülke LNG ithalatı yaparken bugün bu rakam 43’e çıkmış durumda. LNG altyapısı oluşturan ve LNG terminali yapım aşamasında olan 15 ülke mevcut. 2030’a kadar LNG ithal eden ülke sayısı 63’e çıkacak.

2019 yılında küresel olarak LNG terminal ve alt yapı yatırımları için 196,1 milyar$ harcama yapıldı. COVID19 krizi dünya ekonomisinde ciddi bir daralmayı beraberinde getirdi. Enerji yatırımlarının %20’si durduruldu. Gaz sektörü, petrol ve kömure nazaran daha az olsa da, pandemi sürecinden ve ekonomik daralmadan etkilendi. Fakat gelişmekte olan ülkelerin, özellikle Asya ülkelerinin, önümüzdeki birkaç on yılda kömürden gaza dönüşüme ciddi yatırım yapacak olmaları ve gazın karbon salımı konusunda petrol ve kömürden daha temiz olması göz önüne alındığında küresel LNG talebinin ön görülür gelecekte artmaya devam etmesi beklenmektedir. Bugün dünyada kullanılan enerjinin %24,2’si gazdan sağlanıyor bu oranın 2040’ta %25’e çıkması ve mevcut gaz tüketimi içinde LNG’nin payının ciddi oranda artması bekleniyor.

Kaynak: “Gas Bubble 2020: Tracking Global LNG Infrastructure”, globalenergymonitor.org

İndirmek için tıklayın