Nisan 2026

Aylık Türkiye Enerji Verileri (ATEV), Türkiye’de enerji tüketimini tüm yakıtlar bazında inceleyen, öne çıkanları, veri dosyası ve 120’den fazla görseli içeren sunum destesi ile alanındaki ilk ve tek yayındır.

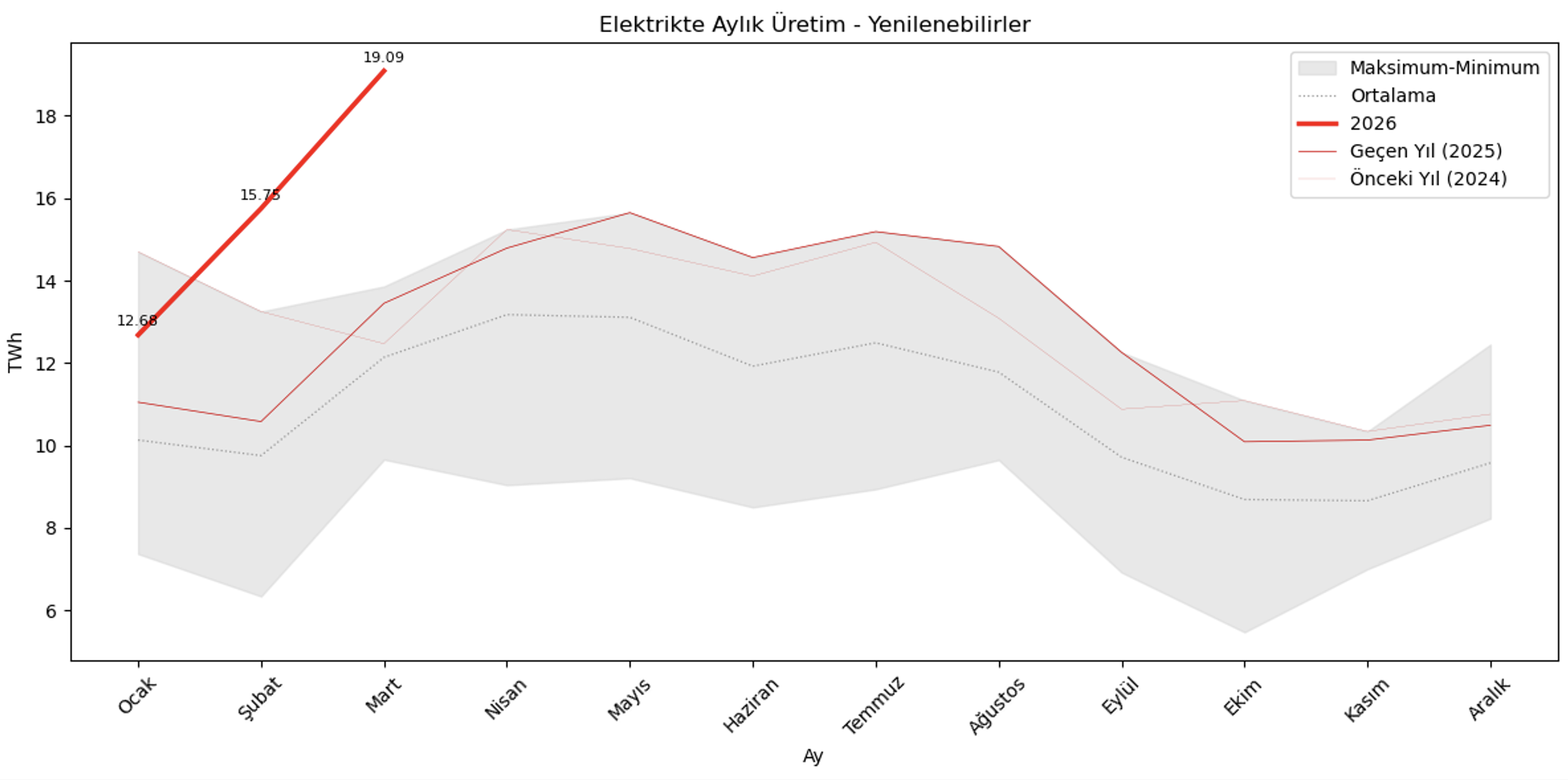

Yenilenebilirde Açık Ara Rekor

Daha önceki ATEV’lerde 2026 yenilenebilir yılı olacak tezi işlenmişti. Ama yenilenebilir elektrik üretimindeki artış tarihsel seviyeleri altüst etmiş görünüyor. Hatta bu artış, gazdan elektrik üretimi ile kömürden elektrik üretiminde de düşüşle geldi. Dünyanın fosil yakıt fiyatları ile yatıp kalktığı bir dönemde yenilenebilir rekoru kırmak tüm enerji sistemimize ve bizlere iyi geliyor.

ATEV Nisan 2026 raporunda öne çıkanlar:

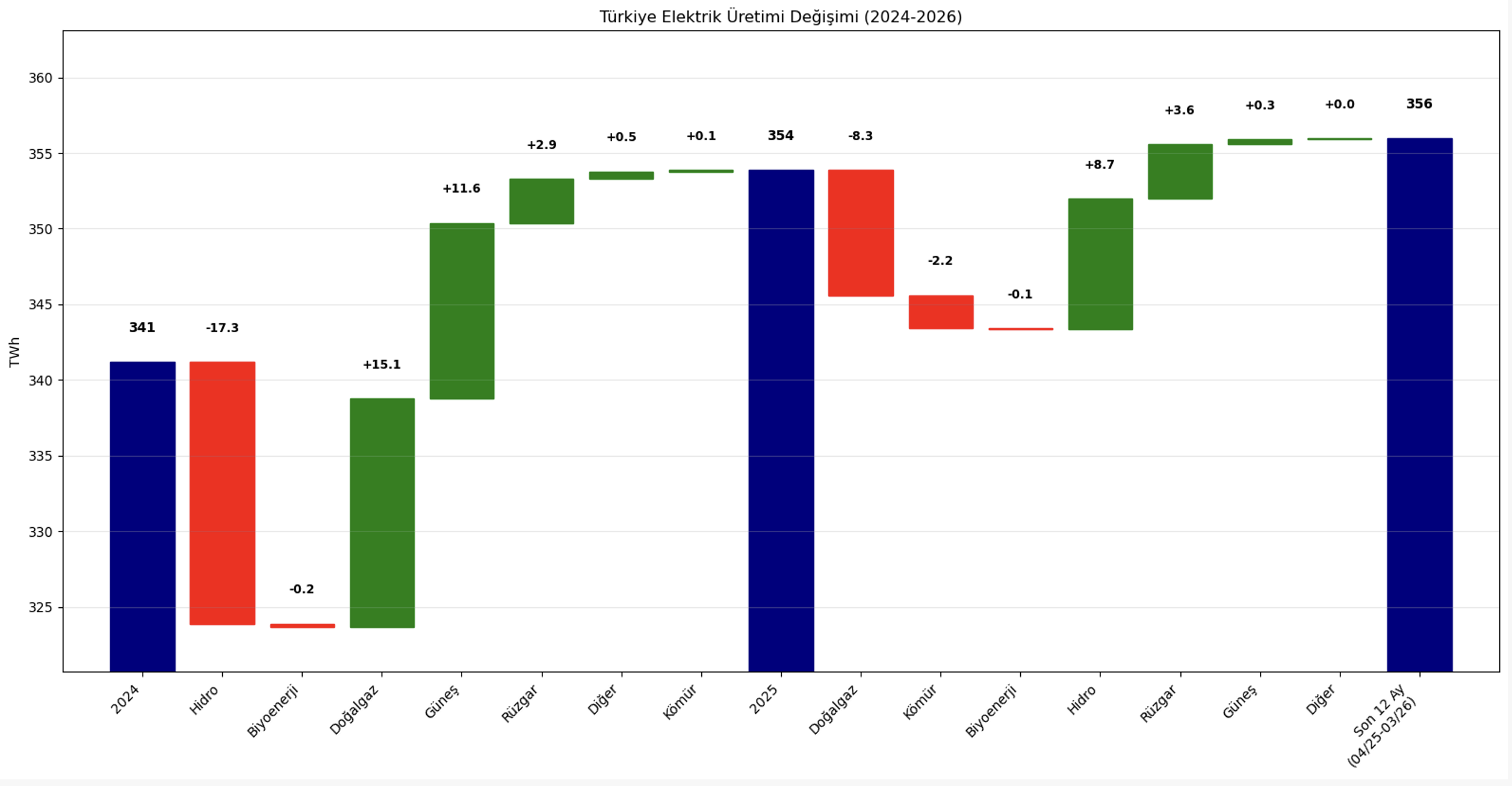

- Yenilenebilir elektrik üretimindeki artış doğalgazı düşürmüştü, bu ay kömürde de düşüş başladı.

- 12 aylık elektrik talep artışı zayıf da olsa artışta, bu senenin kuraklık olmaması da toplam elektrik talebini 4-5 TWh daha da aşağı çekebilir. Bu sebeple talebin net zayıfladığını şimdilik söyleyemiyoruz.

- Elektrik kurulu gücünde ilk çeyrekte rüzgar da güneş de güçlü geldi. Yıl başından beri net kurulu güç artışı 2775 MW oldu. Bu da 2019 yılında devreye giren tüm kurulu güç kadar. Tek çeyrekte 2019 yılı yatırım toplamı devreye girmiş oldu.

- Güneşte 3.19 TWh, rüzgarda 3.65 TWh ile en yüksek Mart ayı üretimleri gerçekleşti.

- Mart ayının yıldızı, son 5 yılın Mart rekorunu da kıran hidroelektrik oldu: 10.58 TWh.

- Kömür ve gazdan elektrik üretim, son 5 yılın en düşük Mart üretimini gördü.

- Petrol talebi daha ikinci ayda, tüm zamanların Şubat rekorunu kırarak 1.08 mv/g’ü gördü. Bu Temmuz ayına kadar, Hürmüz krizi olmasaydı, 1.35 mv/g’e kadar da yükselmesi beklenirdi.

- Doğalgaz talebi Şubat’ta geçen senenin oldukça altına (8 bcm vs 5.38 bm) düştü.

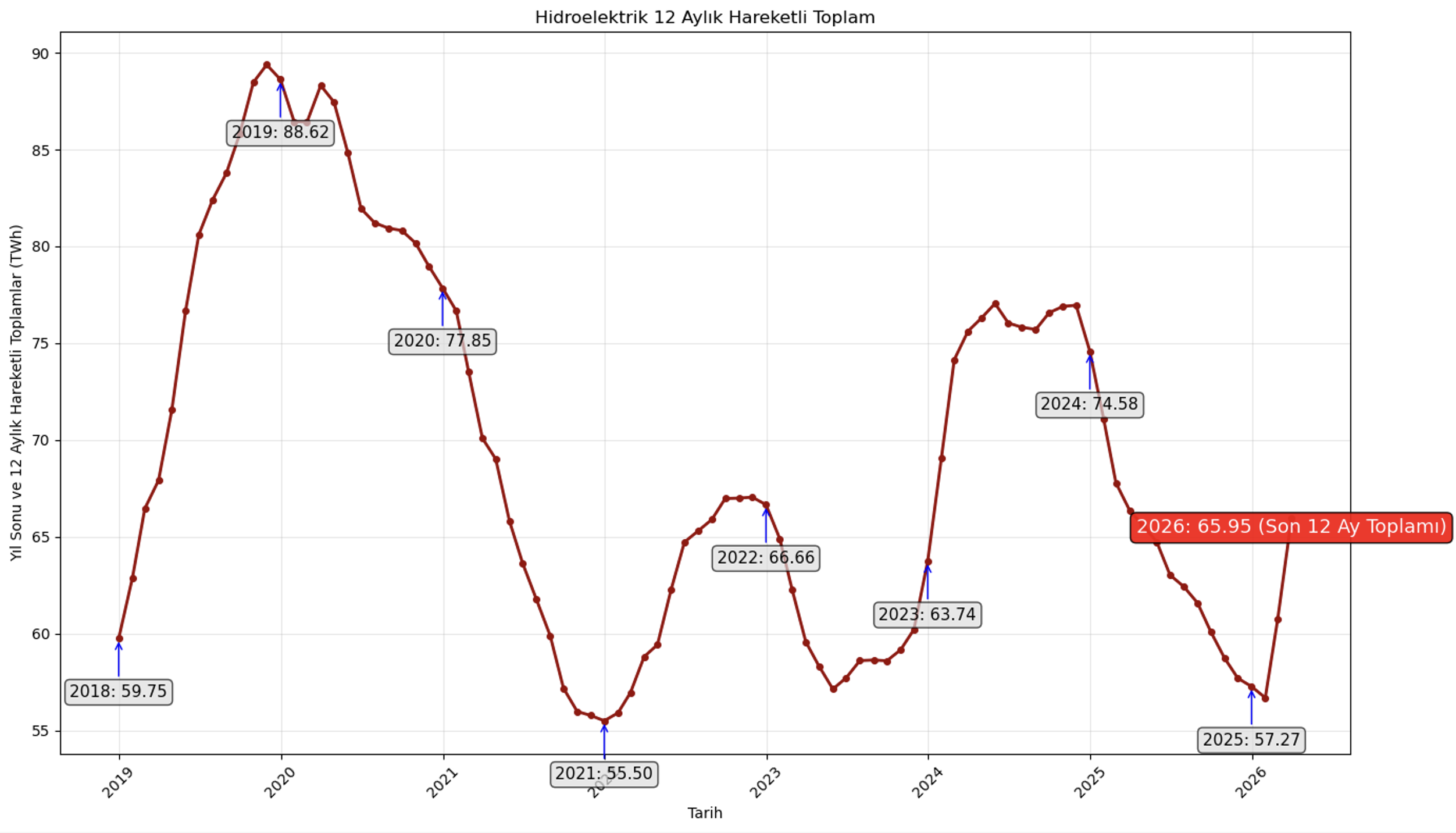

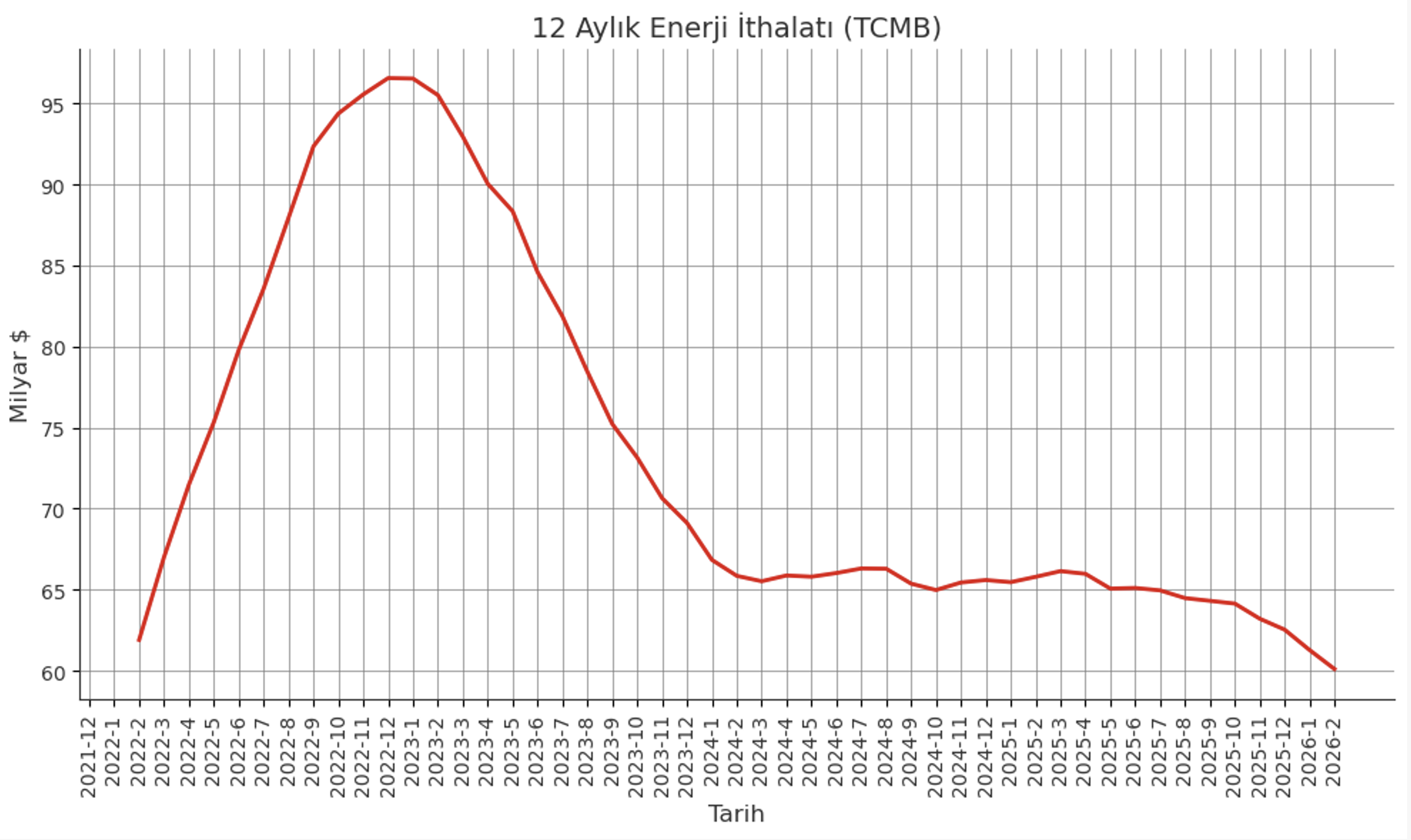

Ayın Grafiği – Hidroelektrik Eşittir Arz Güvenliği

12 aylık hareketli toplamlarda hidroelektrik üretimindeki artış çok net görünüyor. Bu şekilde giderse 75 TWh üzeri 12 aylık üretim uzak değil, beklenti bu rekor yılında 80 TWh’in üzerine çıkıp çıkamayacağı.

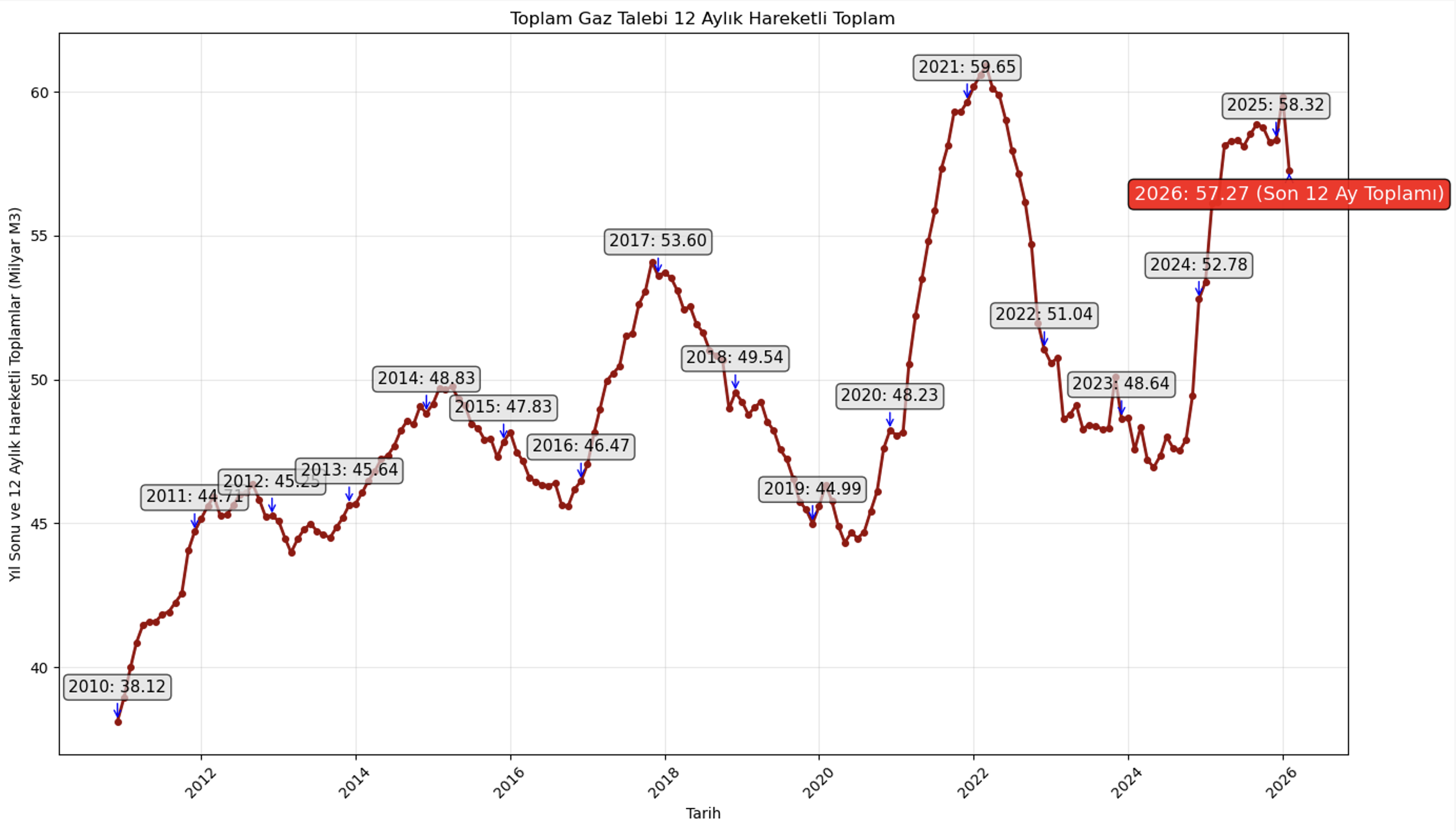

Doğalgaz Talebinde Normal

Doğalgaz talebi bir süredir ortalamaya dönen(mean reverting) ama ortalamada da uzun süre kalmayan hareketler görüyor. Kısacası 53-54 bcm uzun dönemli gaz talebinin normali gibi görünüyor. Mevcut hareketin gidişatı 50-53 bcm aralığı gibi görünüyor. Daha altında da inmesi sürpriz olmaz. Fakat düşüş momentumu şimdilik oldukça yüksek.

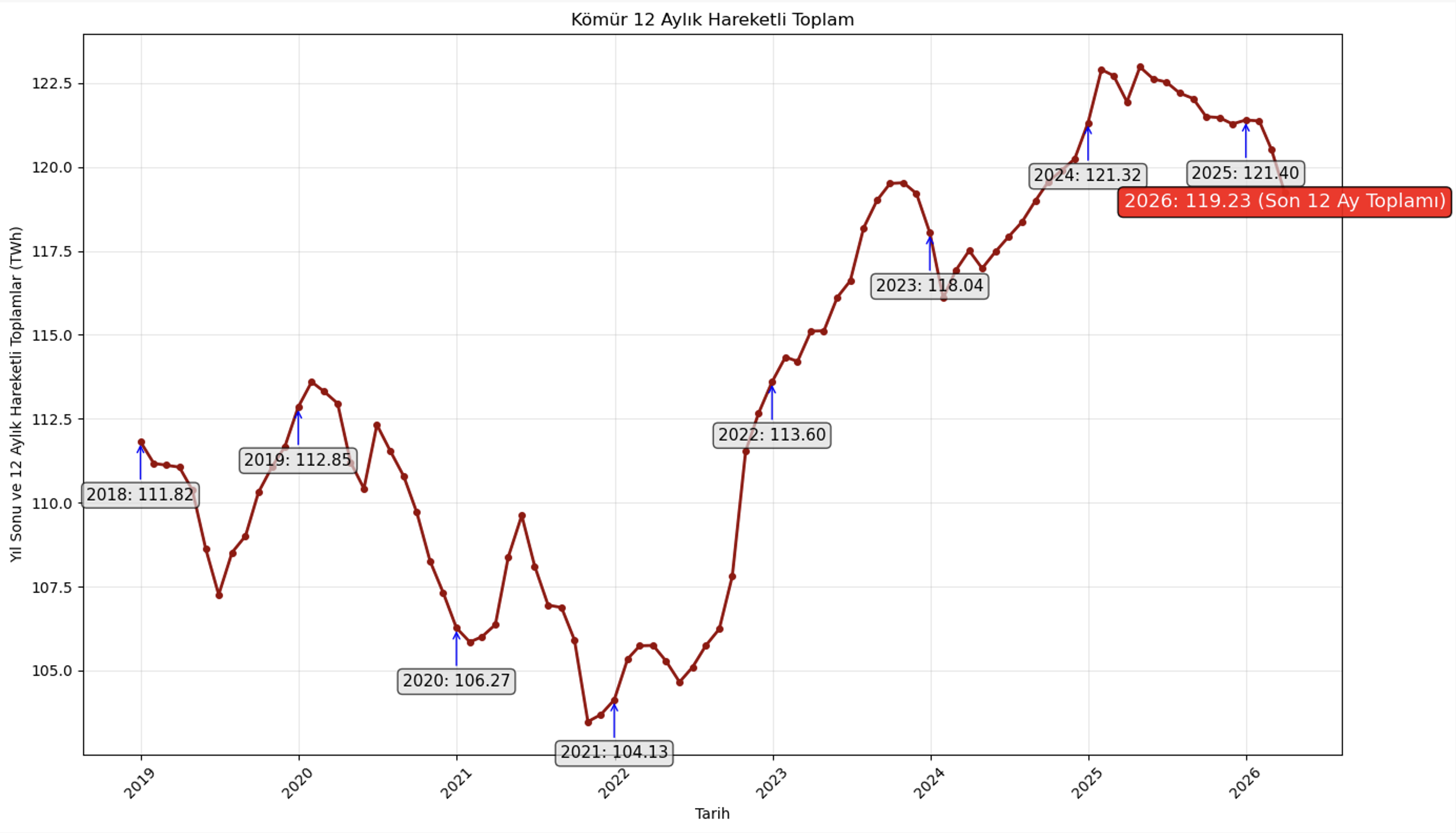

Kömürde Düşüş Devam Ediyor

Her ne kadar yenilenebilir artışı gaz talebini düşürse de, bir noktadan sonra gaz ile birlikte kömür de düşüşe eşlik ediyor. 12 aylık hareketli toplamda kömürdeki düşüş derinleşmeye devam ediyor. Bu gidişat ile son 4 senenin en düşük kömürden elektrik üretimini bu sene göreceğiz.

Elektrikte Kazanan ve Kaybedenler

12 aylık hareketli toplamda gaz ve kömür toplamı 10.5 TWh kaybederken, hidro ve rüzgar 12.3 TWh artış kaydetti. Güneş henüz devreye girmedi, Nisan ile birlikte güneş etkisini de daha net göreceğiz. Yıl sonunda en az bir 10 TWh daha güneşin devreye girmesi ile daha az fosil kaynak etkisi bekleyebiliriz.

Enerji İthalatındaki İyileşme

Hürmüz olmasaydı, Türkiye enerji ithalatında 12 aylık hareketli toplamda 60 milyar $’ın altına hareket de başlamıştı. Şimdi gelecek Mart ve Nisan verilerinde belki de Türkiye tarihinde ilk defa bir enerji krizinde stabil bir enerji ithalat seviyesi görebileceğiz. Bu büyük ihtimalle 2022-2023 krizi kadar bir açığa yol aşmayacak.

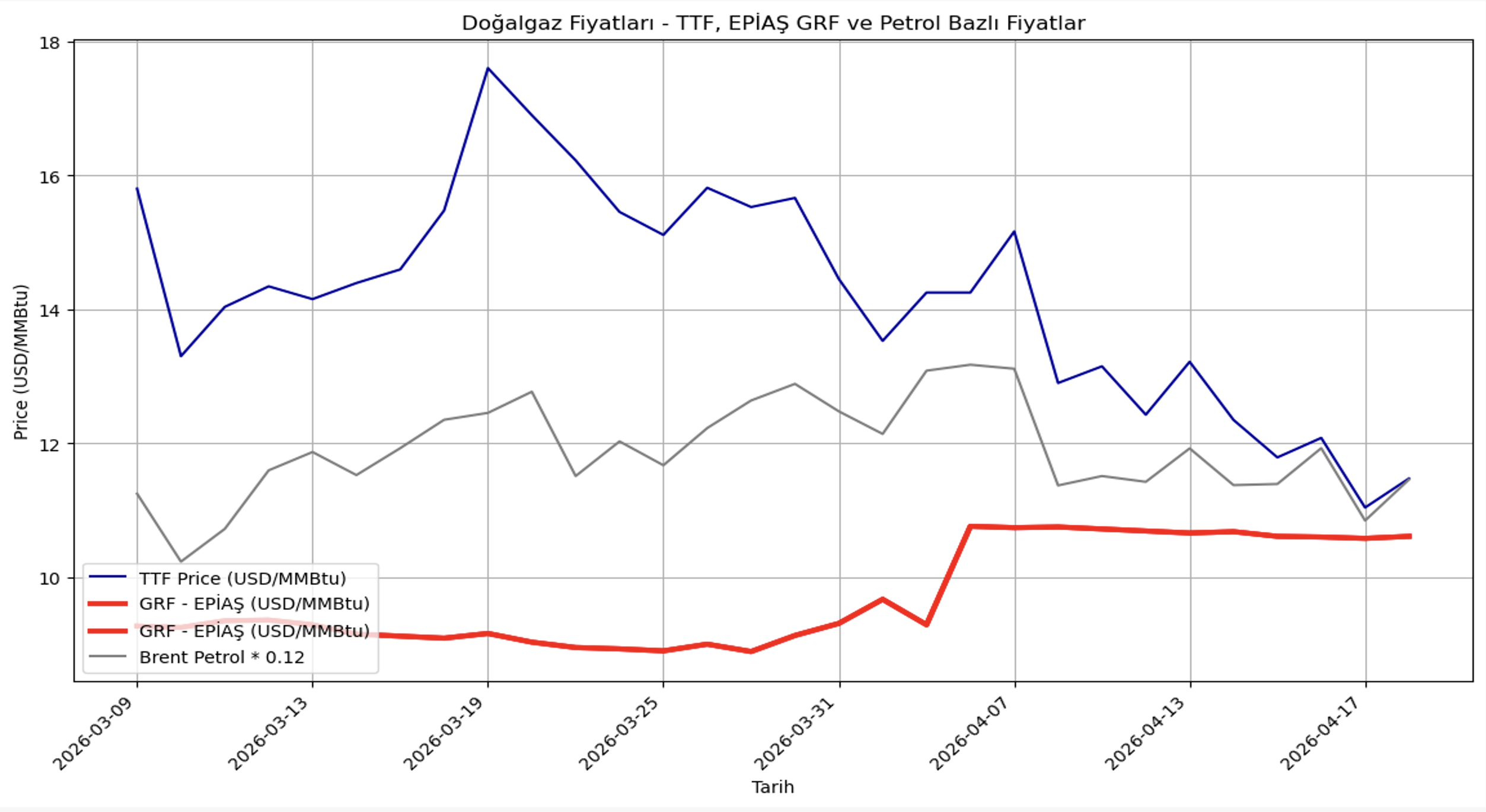

Fiyatlar

Hürmüz krizi ile artan gaz fiyatları bir platoya oturmuş görünüyor. Etkinin geriden gelmesi de aşağıdaki grafikte çok net olarak görünüyor. Pratikte 12 $/mmbtu seviyesinde öbeklenen bir fiyat seviyesi oluşmuş durumda.

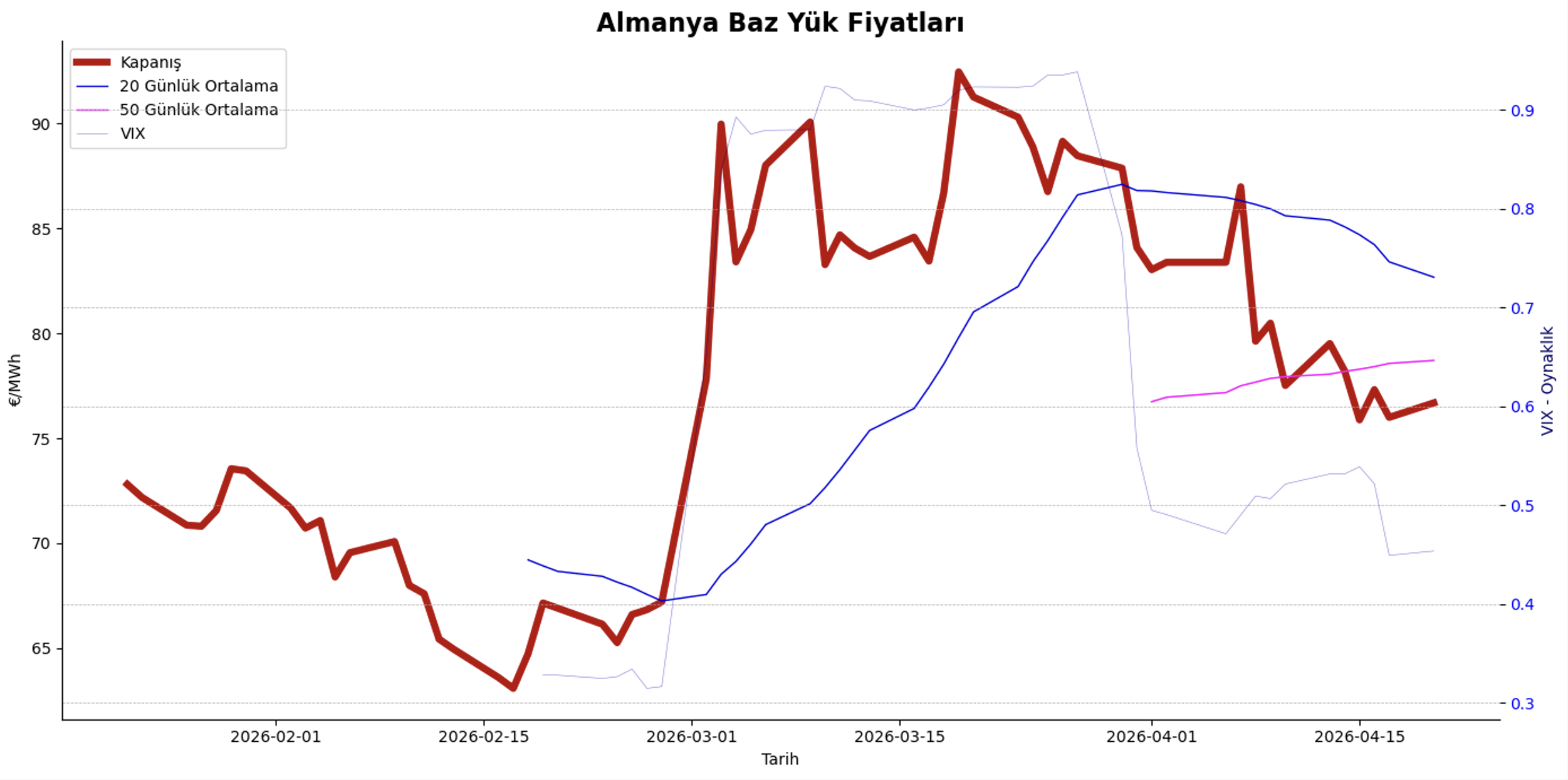

Alman Baz Yük Fiyatları ve Enerji Krizi

Herhalde dizel ve jet kadar Alman baz yük elektrik fiyatları kadar krizi net gösteren başka bir grafik bulmak zor. 65-70 €/MWh bandında giderken, bir anda 90 €/MWh bandına sıçrayan baz yük fiyatları çok ağır ağır aşağı doğru yolculuğuna devam ediyor görünüyor.

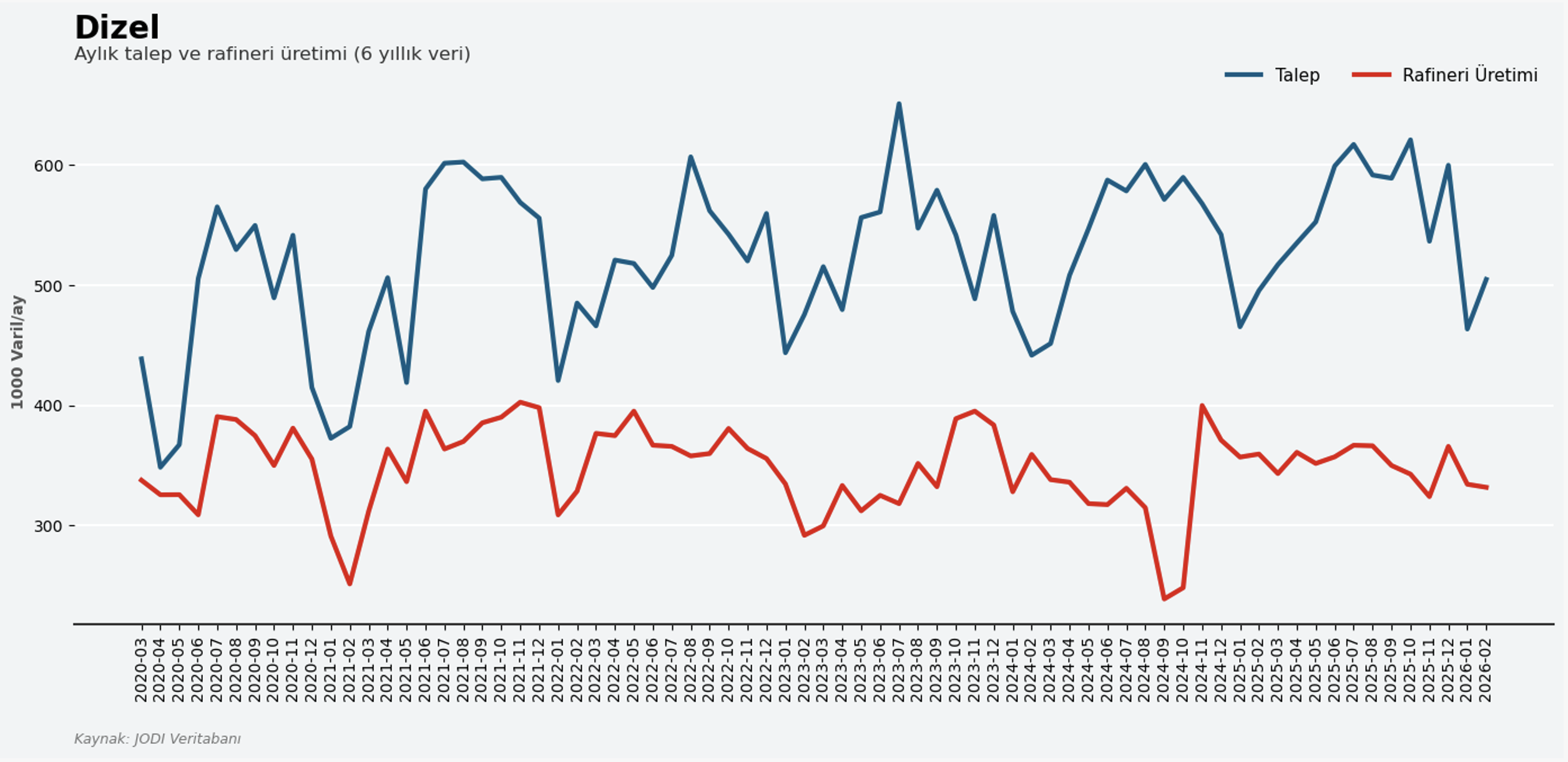

Rafineri Üretimi ve Talep

Geçen ay ile başlayan rafineri üretimi ve talep grafiklerimizde dizelde bu ay arz-talep dengesi artan fiyatların da etkisi ile daralmış görünüyor. Fiyatlar dengenin bir kısmını çözüyor. Fakat bu dipler sürüş sezonundan hemen önce. Dipten zirveye, dizel talebi %30 artarak, 450.000v/g seviyelerinden 600.000 v/g seviyelerine yolculuk yapabilir. Fiyat artışları bakalım bu gücü kırabilecek mi? Aylık grafiklerde dizel Şubat ayı rekoru kırmış görünüyor.

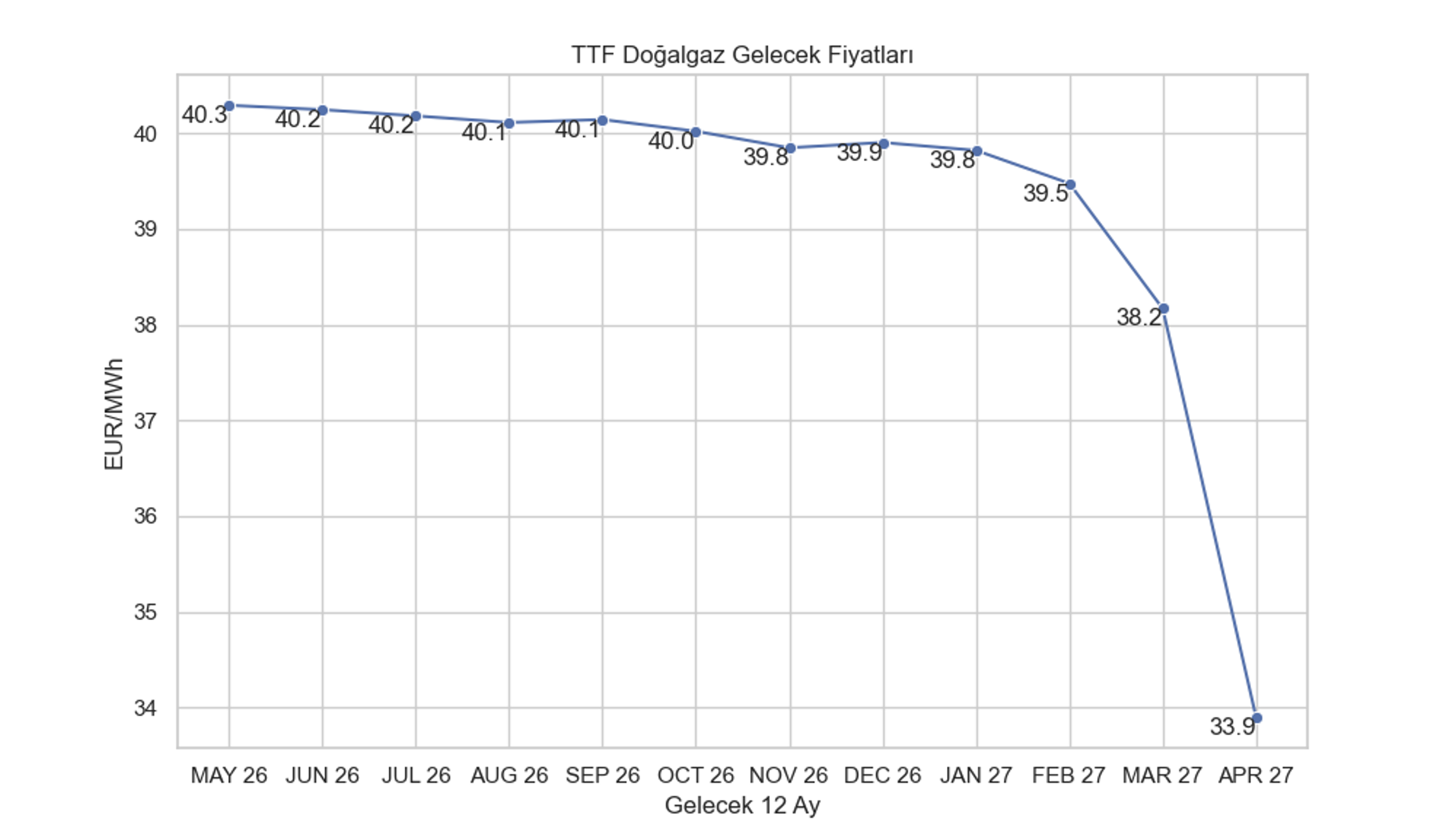

Avrupa Gaz Fiyatlarına Göre Kriz Pek Geçici Değil

Avrupa gaz gösterge fiyatı TTF gelecek fiyatlarına göre bu kriz öyle kolay geçecek gibi görünmüyor. Neredeyse Şubat 2027’ye kadar fiyatlar sabit 40€/MWh seviyelerinde devam ediyor. Bunu tabii Henry Hub gelecek fiyatları ile incelediğimizde ABD LNG’si marjlarının mevsimsel farkları da görülebilir.

Fakat Avrupa gaz fiyatları kısa bir kriz beklemiyor. Hatta bu noktada JKM, Asya kadar bile iyimser değil. Zira aynı dönemde Asya fiyat seviyesi 15.2’den 13.9 $/mmbtu’ya düşüyor.

Değerlendirme

Mart ayı geçiş ayı olduğundan bu ay oluşan istatistikler ile pek öngörü yapmak mümkün değildir. Fakat hidroelektrikteki muazzam artış, bir çok dengeyi bozmuş görünüyor. Gazın arkasından kömür de pay kaybediyor. Bu belki de bir kısım santralin bakıma girmesinden de olabilir.

Petrol tarafında hem toplam talep, hem benzin hem dizel çok güçlü, jet azcık durmuş görünüyor. Ama Hürmüz krizine bu yüksek artışlı petrol talebi ile girmemek daha da iyi bir haber olabilirdi. Fakat fiyat artışları bu talep artışını kademeli olarak düşürebilir.

Gaz talebindeki düşüş çok hızlı ve yüksek oldu. Bunun cari açığa olumlu etkilerinin yanında, bir Hürmüz krizi olmasaydı dış ticaret için en iyi yıllardan biri olma ihtimalini taşıyordu. Depoların doluluk oranları da önümüzdeki aylarda cari açıktaki düşüşün devam edeceği sinyali olabilir.

Enerji güvenliğinde her kaynağın bir rolü, payı var. Bu ay, yenilenebilirdeki başarıların meyvelerini görüyoruz. Rüzgar, güneş, hidrolik bir kriz sönümlendirici olarak görevlerinin başındalar. Keşke daha da çok olsalar.

Yazar: Barış SANLI

ATEV Sunumunu indirmek için Tıklayınız

Kaynak Veri Dosyası indirmek için Tıklayınız