Gerçekleşen mevzuat değişiklikleri ve stratejik hedeflerin uygulanmaya başlanmasıyla Türkiye doğal gaz piyasasında fiyatlandırmalarda, spot piyasa dinamikleri hâkim kılınmaya çalışılsa da imzalanmış uzun vadeli sözleşmeler petrol ve petrol ürünlerine dayalı ticaret modeline bağlı hareket etmeyi gerektiriyor.

Gerçekleşen mevzuat değişiklikleri ve stratejik hedeflerin uygulanmaya başlanmasıyla Türkiye doğal gaz piyasasında fiyatlandırmalarda, spot piyasa dinamikleri hâkim kılınmaya çalışılsa da imzalanmış uzun vadeli sözleşmeler petrol ve petrol ürünlerine dayalı ticaret modeline bağlı hareket etmeyi gerektiriyor.

Sözleşmelerdeki fiyatlandırma mekanizması, brent, gasoil ve hafif-ağır fuel oil ürünlerinin geriden gelen fiyat ortalamalarının her çeyrek yıl başında fiyatları belirlemesi şeklinde çalışmaktadır. Çeyrek yıl bazında güncellenen fiyat, formülde yer alan petrol ürünlerinin ilgili dönemden önceki 6 ya da 9 aylık fiyat ortalamaları ve yansıtılan nakliye/navlun maliyetleri ile belirlenmektedir. Bu şekildeki bir endeksleme, doğalgaz fiyatlarının piyasalarda oluşan petrol fiyatlarını geriden takip etmesi anlamına gelmektedir.

Formülün yapısı sabit ve değişken olmak üzere iki kısımdan oluşuyor. Üretici ülkelere göre değişiklik göstermekle birlikte, anlaşmanın sağlandığı dönemdeki baz fiyat sabit kısmı oluştururken, petrol ve petrol ürünlerinin aylık ortalamalarının, anlaşma dönemindeki sabit değerlerine oranları ile brentin fiyat hareketine göre belirlenen değerin toplamı değişken kısmı belirliyor.

Platts European Market Scan’de ve Oilgram Price Report’ta, CIF MED (Genova/Lavera)[1] ve International Spot Crude Asssessments başlıkları altında günlük ortalamaları yayınlanan ve takip edilebilen ürünler aşağıdaki gibidir.

- GO: Gasoil 0.1 European Monthly Average Prices ($/ton)

- LSF: Light Fuel Oil 1.0% European Monthly Average Prices ($/ton)

- HSF: Fuel Oil 3.5% European Monthly Average Prices ($/ton)

- Brent Crude (ICE) ($/bbl)

Bu ürünlerin, fiziksel piyasalarda gerçekleştirilen işlemleri “Platts” tarafından raporlanıyor. Platts, başta Kuzey Batı Avrupa, Akdeniz, Kuzey Amerika, Dubai ve Singapur olmak üzere tüm önemli petrol bölgelerindeki petrol ve petrol ürünleri için uzlaşma fiyatını gün sonunda açıklıyor. Ülkeler ya da kurumlar arasındaki ticarette fiyatlama “Platts artı (veya eksi)” olarak belirlenebildiği gibi direk bu fiyatlar üzerinden de işlem gerçekleşebiliyor. [2]

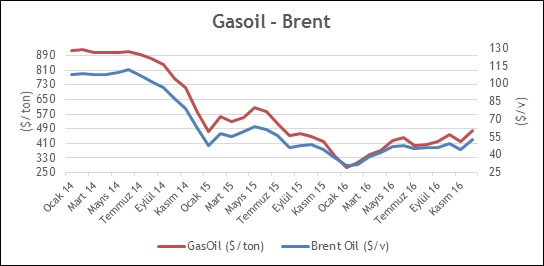

Ocak 2014 – Aralık 2016 arasındaki Brent ve GO fiyatlarının değişimi Grafik 1’de görülebilir. Grafikten de görülebileceği gibi belirli bir dönemin fiyatını belirleyecek aylardaki ürün fiyatları önemli oranda değişkenlik göstermiştir.

Grafik 1 – Brent – Gasoil Fiyat Değişimi [3]

Petrol fiyatlarının düşüşünde temel etken, petrol talebinin ivme kaybetmesi, buna karşılık petrol arzının talep artışından çok daha fazla yükselmesidir. Petrol üretiminin merkezi sayılan Orta Doğu ve Kuzey Afrika’daki yüksek siyasi gerilim, piyasalarda tedirginliğe yol açmakta ve fiyatların 100 $/v seviyesinin üstünde kalmasına neden olmaktaydı. Ancak, 2014 yılının başından itibaren yaşanan siyasi, ekonomik ve sektörel gelişmeler, muhtemel siyasi krizlerin yarattığı söz konusu riskleri büyük ölçüde ortadan kaldırmış; Haziran 2014’te 113 $/v olan petrol fiyatı, 2015 yılının sonlarında, yaklaşık %70 oranında değer kaybederek 35 $/v olarak gerçekleşmiştir (Türkiye Petrolleri, 2016).

Fiyatların 2016 yılı içerisinde 20 – 30 $/v bandına inmesinde ise Körfez ülkeleri kaynaklı üretim artışına ilave olarak 2015 yılında İran’a uygulanan yaptırımların kaldırılmasının ardından 2016 yılı başında İran petrolünün piyasaya girişi, küresel petrol arzında kayda değer bir artışa neden olmuştur. Bir diğer etken de küresel finansal gelişmelerin, petrol fiyatlarını 2016 yılında baskılamış olmasıdır. 2016 yılında ABD Merkez Bankası (Fed) 2008 krizinden bu yana düşük tuttuğu faizleri artırma kararı almış, bu karar küresel sermayenin ABD’ye kaymasına neden olarak doların değer kazanmasıyla sonuçlanmıştır. Doların değer kazanmasının etkisinde petrol fiyatları da aşağı yönlü baskılanmıştır. Petrol fiyatlarının 2016 sonuna kadar düşük seyretmesinin bir diğer nedeni de, küresel petrol stoklarının rekor seviyeye yükselmesidir. OECD verilerine göre üye ülkelerin petrol stokları 2016 yılında 1,7 milyar varile yükselerek tüm zamanların en yüksek rakamına ulaşmıştır (Türkiye Petrolleri, 2017).

FİYAT DALGALANMALARINA KARŞI KORUNMAK MÜMKÜN MÜ?

Fiziki ticaretin gerçekleştiği doğal gaz piyasasında, finansal ticaret enstrümanlarından faydalanarak, petrol fiyatlarındaki dalgalanmalara karşı hedging mekanizması çalıştırılabilir. Buradaki amaç, fiyatların doğal gaz maliyeti üzerindeki etkisinin azaltılması, maliyetlerin belirli bir bant aralığında kontrol edilmesi veya tek bir fiyatta sabitlenerek belirlenmesidir. Vadeli işlemler (Forward ve Futures) ve opsiyon gibi temel türev ürünler üzerinden hedge işlemleri yapılabilir.

Ürünlere ait futures sözleşmeler organize piyasalarda işlem görmektedir. CME[4] ve ICE[5] organize piyasalara örnek olarak gösterilebilir. Sözleşmelerin tüm içerikleri önceden belirlenmiş ve sabittir. Ürünlerin forward sözleşmeleri, ise tezgahüstü piyasalarda (OTC) işlem görmektedir. Bu sözleşmelerin işlem merkezleri ise genellikle bankalardır ve taraflarının karşılıklı ihtiyaçlarına göre sözleşme özellikleri belirlenir, dolayısıyla standart değildir.

Bankalar, brokerlar ya da ticaret platformları aracılığı ile ürünlere erişim sağlanmakla beraber, mevcut şartlarda bankalar üzerinden forward sözleşme yapmak hem finansal hem de operasyonel imkanlar açısından daha mümkün. Futures işlemler, hem Avrupa’daki organize piyasalara erişim zorluğu hem de pozisyon alabilmek için bu piyasalarda istenilen finansal gerekliliklerden dolayı pek mümkün olmamaktadır.

Likiditesi düşük ürünler olmasından ve sözleşme şartlarının taraflar arasında belirlenmesinden dolayı, tezgahüstü piyasalarda (OTC) gerçekleşen işlemler, Türkiye’den banka kuruluşları üzerinden yapılabilmektedir. Bunun sebebi ise hem bankaların, piyasaların bulunduğu Avrupa’da şubelerinin olması hem de yüksek kredi riskini kaldırabilecek yapıda olmalarıdır. Burada gözetilmesi gereken nokta işlem masraflarına ek olarak karşı tarafın (banka) risk primini ne tutarda fiyatlandırdığıdır.

SWAP ÖRNEĞİ

Türkiye’de doğal gaz alıcısı (Şirket A) olunduğunu ve tedarikçi ile formül bazlı alım sözleşmesi yapıldığını varsayalım. Şirket A, doğal kısa pozisyonundan dolayı fiyat değişimlerine karşı açık ve korunmasız durumdadır. Maruz kalınacak risk anlaşmanın yapıldığı tarihten sonra formüldeki petrol ürünlerinin fiyatlarının yükselmesidir. Bu riske karşı yapılacak hedging yöntemi için de Banka ile swap[6] işlemi yapılacağını düşünelim. Ocak-Aralık 2018 dönemindeki gaz alım fiyatını belirleyecek dönem, geçmiş 9 ay dikkate alındığından, Nisan 2017-Eylül 2018 olacaktır. Dönem başında imzalanacak sözleşme ile ürün hacmi ve fiyatlandırmaları, vade ve ödeme tarihleri gibi detayların belirleneceği işleme ilişkin taraflar ve akışlar aşağıdaki gibi olacaktır:

Şekil 1 – Swap Akışı

Hedge edilen ürünün, anlaşılan ile gerçekleşen fiyatları (x1, x2) arasındaki fark sonucu oluşan bedel Şirket A üzerinden Banka ile Gaz Tedarikçisi arasında el değiştirecektir. Şirket A, ürünlerin fiyat değişimlerinden etkilenmeden, istediği seviyede kalarak pozisyonunu koruyabilecektir. Bununla birlikte, her bir ürün için ayrı işlem yapılabileceği gibi, formül bileşik olarak da hedge edilebilir.

Swap işleminin başlangıcında herhangi bir para takası yapılmamakta, sözleşmede belirlenen vadelerde taraflar karşılıklı olarak birbirlerine ödeme yapmaktadırlar. Tarafların nakit akışlarına göre değişmekle beraber, fiyatlar aylık ortalamalar üzerinden belirleneceği ve doğal gaz tüketim faturaları da aylık olarak kesileceği için netleşmelerin de aylık olarak düzenlenmesi nakit akışının sorunsuz çalışmasını sağlayacaktır.

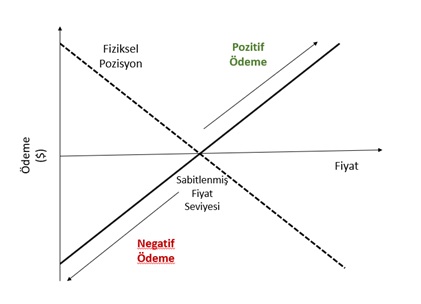

Swap’ın ödeme grafiği ise aşağıdaki gibi olacaktır:

Grafik 2 – Swap Ödeme Grafiği

Ürünlerin fiyatının düştüğü durumda, alıcıya herhangi bir fırsat maliyeti doğuyormuş gibi değerlendirmemek gerekir. Hedge işlemi ile alıcı, tedarikçisiyle yaptığı fiziksel anlaşmayı finansalda düşük fiyatlar ile sabitlemiş oluyor. Bu sebeple, swap’ın negatif ödemelerinin, ürünleri düşük fiyattan almış olma fırsatı ile dengelendiğini göz önünde bulundurmak gerekir.

Swap işlemindeki amaç, fiyat dalgalanmalarına karşı korunmak ve gaz alıcısına, gaz alım sözleşmesini yaptığı sırada katlanabileceği maliyetler ile hesapladığı kâr marjını gözeterek hedeflediği seviyede kalabilmesine olanak sağlamaktır. Böylelikle, alıcı anlık piyasa farklılaşmalarına karşı kendisini güvenceye almış olacaktır. Fiyatlar günlük olarak değişkenlik gösterebildiğinden, gaz alım sözleşmesi ile eş zamanlı olarak, hedge işleminin de yapılması güvenli tarafta kalmayı sağlayacaktır.

İleri vadeli bir varlığı, belirli bir dönem sonunda, baştan belirlenmiş bir fiyattan alma ya da satma hakkı veren, opsiyon anlaşmaları da fiyat dalgalanmalarından korunmak için değerlendirilebilir. Opsiyonu diğer ürünlerden ayıran temel fark, vade geldiğinde alma ya da satma zorunluluğunun olmaması yani işlemden cayma hakkı vermesidir. Bu hak için opsiyon alıcısının katlanacağı cayma bedeli de opsiyon primidir. Bununla birlikte, opsiyonlar risk yönetimi aracı olarak kullanılmasının yanı sıra, gelecek dönemde piyasanın maruz kalacağı oynaklık bilgisini ortaya çıkardığından dolayı fiyat beklentisine dair sinyal verme özelliğine de sahiptir (Saltoğlu, 2014).

SONUÇ

Petrol ve petrol ürünlerinin fiyatlarındaki değişim ile ortaya çıkan doğal gaz fiyat riskine karşı türev araçlar yoluyla korunmak mümkün. Bu aynı zamanda uzun vadeli, uluslararası müzakerelere dayanan, yapısı itibariyle katı ve değişmesi zor kuralları içeren doğal gaz sözleşmelerine belirli bir seviyede de olsa esneklik kazandırılması anlamına geliyor. Bunun yanında fiziki ticaretin yanı sıra finansal ticaret enstrümanlarının çalıştığı bir ticaret yapısı, risklere karşı korunma sağlamakla birlikte gelişim fırsatlarını da beraberinde getirmektedir. Risk yönetimi ile değişkenliğin yönetilebildiği bir yapı, doğal gaz alım satım sözleşmelerinde portföy çeşitlendirmesini cesaretlendirecek ve farklı işlevdeki kurumların enerji piyasalarına entegrasyonunu hızlandıracaktır. Ayrıca petrol fiyatlarındaki değişimlere karşı farklı pozisyonlarda olan tarafların karşılıklı işlem yapmasına olanak sağlayacak Petrol Piyasası’nın oluşumu da bir diğer gelişim alanıdır. EPİAŞ’ın 2016-2020 Stratejik Planı’nda da yer alan bir Petrol Piyasası’nın kurulması yurt içinde petrol fiyatlarının farklı yönde etkilediği taraflara pozisyonlarını karşılıklı olarak yönetebilmelerine ve enerji piyasalarının farklı sektördeki oyuncularının aynı platformda buluşmasına yol açacaktır.

Kaynakça

- Okan YARDIMCI, Prof. Dr. Volkan Ş. EDİGER, (2010), Petrol Fiyatlarının Doğal Gaz Fiyatları Üzerindeki Etkisi:Türkiye İçin Fırsatlar Ve Tehditler. Uluslararası Enerji ve Çevre Fuarı ve Konferansı (ICCI) Bildiriler Kitabı

- Todorova, Neda, Soucek, Michael, (2014), Volatility Transmission In Eenergy Futures. The Journal of Energy MarketsMarkets.

- Türkiye Petrolleri, Ham Petrol ve Doğal Gaz Sektör Raporu 2016 ve 2017

- S&P Global Platts, Methodology And Specifications Guide World Gasoil And Jet Indexes, 2017

- Burak Saltoğlu, (2014), Türev Araçlar, Piyasalar ve Risk Yönetimi

- EPİAŞ, 2016-2020 Stratejik Planı

- ICE Futures Europe, (https://www.theice.com/index)

- Bloomberg, Markets, Energy, (https://www.bloomberg.com/energy)

Dipnotlar

[1] CIF, “cost-insurance-freight” tanımının, MED ise “Mediterranean”(Akdeniz) kelimesinin kısa halidir. Akdeniz için referans liman da İtalya’daki Genova/Lavera limanıdır.

[2] https://www.platts.com/im.platts.content/productsservices/products/euromktscan.pdf

[3] Bloomberg, ICE Exchange, Platts

[5] https://www.theice.com/index

[6] Tarafların nakit akışlarını birbirleri ile değiştirmeleri üzerine kurulu risk yönetim aracı