ÖZET:

ÖZET:

Türkiye enerji politikası denilince elektrik politikalarından söz edildiği düşünülebilir. Enerji politikası ile elektrik üretim politikası birbirinden oldukça ayrışır, bu sebeple verilere dikkatli bakmak gerekebilir. Enerji politikalarında hala en önemli kalemler fosil yakıtlar; elektrik politikalarında ise yerli kaynaklar, teknolojik değişimler, depolama sistemleri ve piyasa yapısı gibi kavramlardır. Türkiye’nin son dönemdeki enerji talebinde önemli bir değişim var. Daha önceki Q raporlarında da incelendiği gibi, orta kesimin ana enerji gideri petrol ürünleri olabilir. Türkiye enerji talebinin asıl itici gücü de ulaştırma ve petrol talepleri diyebiliriz. İki adım geriye çekilip baktığımızda resim daha farklı görülebilir.

YÖNTEM:

Analizde kullanılan veriler Enerji İşleri Genel Müdürlüğünün denge tablolarından 5’er yıllık aralıklarla alınan 1995, 2000, 2005, 2010, 2015 verilerinden ve son yayınlanan 2016 verilerinden derlenerek hazırlanmıştır. Çevrim sektöründe doğrudan elektrik üretimi pozitif girmesine rağmen bu ayrım yapılmamıştır.

ANALİZ:

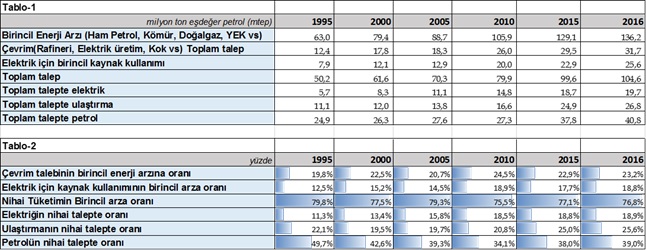

Denge tablosu, bir ülkenin enerji bilançosudur. Tablo-1’in ilk satırında ham enerji kaynakları ve bazı yenilenebilir kaynakların “birincil enerji arzı” yer almaktadır. İkinci satırdaki “Çevrim” kısmında ise, bu kaynaklardan dönüşüm ile oluşmuş ikincil ürünler (elektrik, petrol ürünleri gibi doğada kendi başlarına bulunmayan ama bir üretim sonucunda tüketime sunulan enerji kaynakları) bulunur. Bu dönüşüm sektöründe üretilen ikincil kaynaklar ve doğrudan tüketilen birincil kaynaklar Tablo-2’de sektörel bazda tüketimlere göre ayrıştırılmıştır.

Türkiye enerji analizinde, elektrik sektöründeki doğalgaz, hidroelektrik ve kömür payları ve grafikleri sıklıkla görülür. Fakat tüm enerji tüketimindeki elektrik, ulaştırma ve petrol payları çok dillendirilmemektedir.

Tablo-1 ve Tablo-2, denge tablolarından belirli parametreler bir araya getirilerek hazırlanmıştır. Tablo-1’de “mtep değerleri”, Tablo-2’de ise “% oranlar” yer almaktadır. Oranlar yukarıdan aşağı sırasıyla:

- Birincil enerji arzının ne kadarının çevrim sektörüne gittiği

- Birincil enerji arzındaki kaynakların ne kadarının elektrik üretimi için kullanıldığı (brüt olarak)

- Nihai enerji talebinin birincil kaynak arzına oranı

- Elektrik, ulaştırma ve petrolün nihai enerji taleplerindeki oranları

Elektrik için kaynak kullanımının yıllara göre farklılık göstermesinin temel sebebi hidroelektrik üretimlerinin etkisidir. AB ve IEA metodolojisine göre hidroelektrik üretimleri 100% verimli kabul edilir ve üretilen elektrik doğrudan kullanılan su gücüne eşittir.

1995’ten sonra çevrim sektörünün payının arttığı görülmektedir. Hepimizin tahmin edebileceği üzere elektriğin nihai talepteki oranı artmaktadır. 1995’te %11 olan elektriğin nihai tüketimdeki payı, 2016’da %18.9 olmuştur (Şekil-1).

Fakat asıl ilginç olan enerji sistemindeki elektrifikasyonun artması değildir. Nihai talebin sadece %20’ye yakın kısmı elektriktir. Geri kalan %80’i hala fosil kaynaklar ve çoğu da doğrudan kullanımdır.

Petrolün 2000’lerde %43 olan nihai talepteki payı 2010’a kadar %34’lere düşmüş, son yıllarda ise tekrar %43’lere çıkmıştır. Ulaştırmanın nihai talepteki payı da sürekli artarak 2000’li yıllarda %19’dan 2016’da %26’ya ulaşmıştır. Burada düşündürücü olan 2010 sonrası iki trendin de hızlanmış olmasıdır. Düşen petrol fiyatlarının, tüketicinin artan fiyat dönemlerindeki (2000-2008) davranışlarını tersine çevirmiş olabileceği tahmin edilmektedir.

SONUÇ:

Türkiye’de enerji politikasındaki öncelikler, paylara göre belirlenirse Türkiye’nin ana enerji politikası petrol ve gaz aramacılığı olacaktır. Elektrik politikasında ise yerli kaynaklar ve yenilenebilir kaynaklara önem verilmesi önceliklendirilmiştir.

1000 MW güneş paneli yıllık 1800 saat üzerinden 0,15 mtep enerji üretmektedir. Yani 6461 MW güneş paneli 1 mtep enerji üretmektedir. O da günlük üretimi 19178 varil/gün olan petrol üretimine denktir. Petrol daha çok ulaştırma ve petrokimyada kullanılırken, güneş elektrik üretiminde kullanılmaktadır. Yani kulvarları şimdilik ayrıdır. Bu yüzden birbirlerine etkileri de düşük olacaktır.

Ulaştırma ve petrol talepleri, 2008 sonrası düşen petrol talebi ile tekrar hızlanmış ve nihai talepteki payları artmıştır. Geçtiğimiz raporlarda tüketicinin, düşen petrol fiyatlarının kalıcılığına bel bağlayarak büyük araçlara yöneldiğine değinilmişti. Bu araçların satıcılar için de cazip olduğu, çünkü kar marjlarının daha yüksek olduğu bilinmektedir. Fakat “kışın güneşine, petrolün düşüşüne” çok da güvenmemek gerekebilir.

Enerji önceliklerinde 2010 sonrası artan petrol talebi bu sene de hız kesmemektedir. Ancak, öncelikler her an değişmek zorunda kalabilir.